Jak se vyrovnat s novými pravidly hypoték, máme pro vás 8 dobrých rad

Publikováno 5. 7. 2019 v kategorii Hypotéky, Tipy na úspory

Až na 40 % uchazečů o hypotéku na bydlení dopadají nová pravidla, která jako doporučení uvedla v platnost Česká národní banka už koncem loňského roku. Podmínky pro získání hypotéky tak jsou v současné době dost možná nejpřísnější v novodobé historii. Cílem těchto doporučení je zabránit přehřívání hypotéčního trhu, má chránit banky, ale i klienty před přílišným finančním zatížením. Jak se ale vyrovnat a poprat s těmito novými pravidly a dosáhnout na půjčku? V tomto článku hledáme odpověď.

Základní nová doporučení vydaná ČNB

- Celková výše hypotečního úvěru by neměl přesáhnout devítinásobek čistého ročního příjmu

- Výše měsíční hypoteční splátky nesmí přesáhnout 45 % z celkového čistého měsíčních příjmu

- Hranice pro výši úvěru vůči hodnotě zastavené nemovitosti (častěji jako zkratka LTV) zůstává na úrovni 90 %

Pojmy, které je dobré znát

- LTV – Loan to value

- Procentuální vyjádření výše úvěru vůči hodnotě kupované (zastavované) nemovitosti. Tzv. „osmdesátiprocentní hypotéka“ (tj. LTV 80 %) znamená, že banka poskytne maximálně 80 % dané částky, pokud by hodnota nemovitosti byla znalecky odhadnuta na 3 500 000 Kč, banka poskytne maximálně 2 800 000 Kč.

- Bonita

- Je velmi důležitým údajem, týkajícím se žadatele o úvěr. Vyjadřuje (odhaduje) to, zda bude žadatel schopen úvěr řádně splácet. Bonitu ovlivňuje například to, zda již v minulosti měl nějak úvěr a zda ho správně splácel, zda má kreditní kartu, ale i jaký má věk, vzdělání, bydliště, rodinný stav, zaměstnání a mnoho dalších informací. Čím vyšší (lepší) bonita žadatele, tím lepší podmínky i šance na schválení úvěru.

- DTI (debt to income)

- Poměr mezi celkovou výší všech úvěrů a čistým ročním výdělkem žadatele. Výsledkem je číslo.

- DSTI (debt service to income)

- Poměr mezi součtem měsíčních splátek u všech úvěrů (půjčky, kontokorent, kreditní karta atd.) a čistým měsíčním výdělkem. Výsledkem je procentuální hodnota.

Jak prakticky vypadá nová hypotéka?

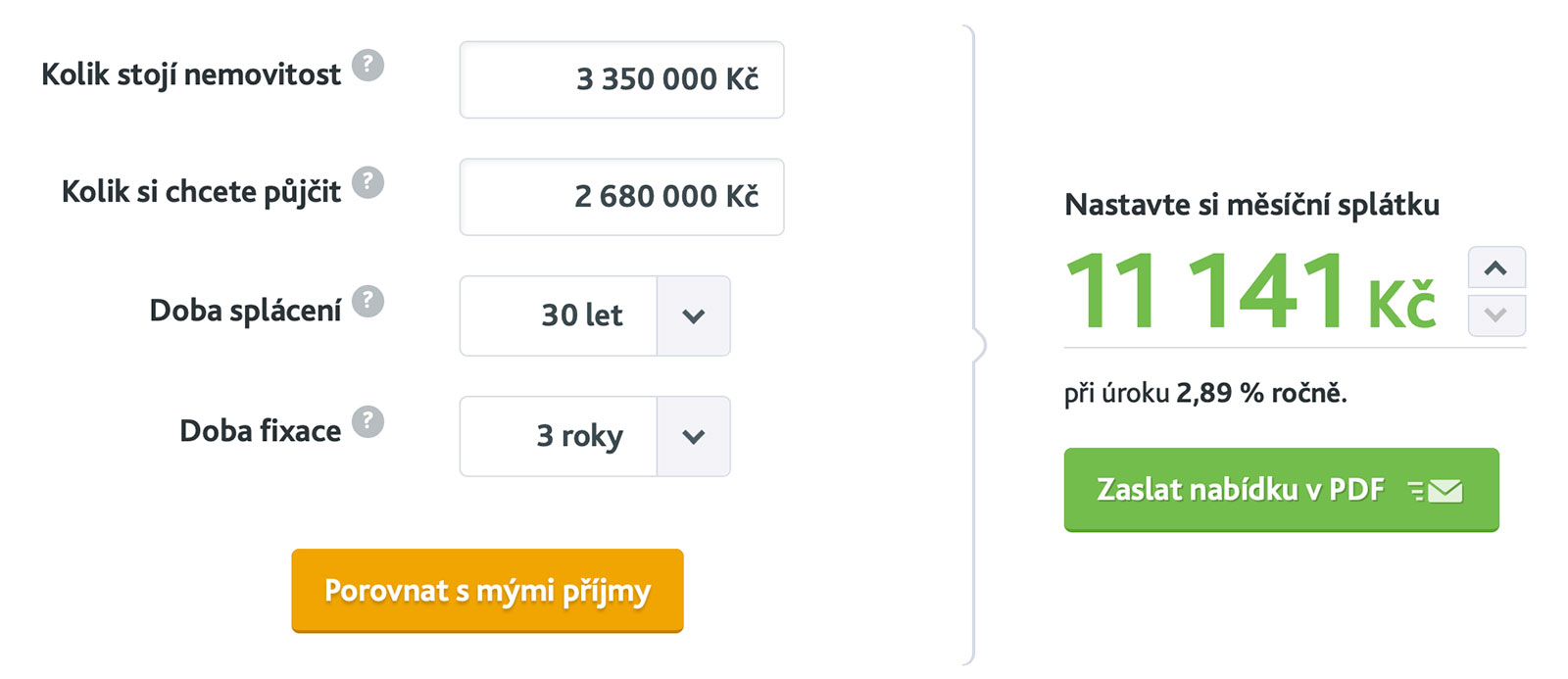

Ukažme si příklad, jak jednotlivé parametry vypočítat na ilustrativní situaci. Pan Novotný hodlá zakoupit malý byt v Praze. Kupní cena nemovitosti je 3 350 000 Kč, pan Novotný má našetřeno z vlastních zdrojů 670 000 Kč, v bance by si proto rád zažádal o hypotéku ve výši 2 680 000 Kč, která odpovídá LTV 80 %. Dobu splácení zvolil na 30 let a získal pěkný úrok 2,89 %. Čistý měsíční příjem pana Novotného je 35 000 Kč. Měsíční splátky hypotéky by byla 11 141 Kč (pro výpočet jsme použili kalkulačku Hypoteční banky).

Výpočet DTI

Jednoduchým výpočtem (čistý měsíční příjem × 12 měsíců × 9 let) spočítáme 35 000 * 12 * 9 = 3 780 000 Kč. Vzhledem k tomu, že pan Novotný žádá o hypotéku ve výši 2 680 000 Kč, pak s dostatečnou rezervou splňuje tuto podmínku nastavenou Českou národní bankou. Devítinásobek jeho čistého ročního příjmu totiž převyšuje celkové náklady.

Výpočet DSTI

Opět jednoduchým výpočtem spočítáme, zda měsíční splátka hypotéky nepřevyšuje 45% hranici celkového čistého měsíčního příjmu. Vydělíme měsíční splátku čistým měsíčním příjmem a vynásobíme stem – 11 141 / 35 000 = 0,318 × 100 = 31,8. Předpokládaná měsíční splátky hypotéky tedy „ukousne“ každý měsíc 31, 8 % čistého příjmu. I tuto podmínku tedy pan Novák v našem příkladu splňuje.

Přehledné shrnutí formou tabulky

Výše uvedený příklad ještě přehledně zrekapitulujeme…

| Hodnota kupované nemovitosti | 3 350 000 Kč |

|---|---|

| Výše hypotečního úvěru (LTV 80 %) | 2 680 000 Kč |

| Doba splatnosti hypotéky | 30 let (360 splátek) |

| Úroková sazba | 2,89 % |

| Výše měsíční splátky | 11 141 Kč |

| Čistý měsíční příjem | 35 000 Kč |

| DTI | 35 000 * 12 * 9 = 3 780 000 Kč |

| DSTI | 11 141 / 35 000 = 0,318 × 100 = 31,8 % |

Chcete si sami spočítat, na jak velkou hypotéku dosáhnete? Použijte hypoteční kalkulačku.

Co dělat, pokud na hypotéku nedosáhnu?

Nyní už víte, jaká jsou nová pravidla, kterými si banky na základě doporučení České národní banky řídí. Víte, jak spočítat LTV, DTI a DSTI. Co ale dělat ve chvíli, kdy jste si uvedený příklad převedli do svých reálií a zmíněná pravidla nesplňujete? Nemusíte hned zoufat, řešení existují, ale je třeba se připravit na to, že ideální nejsou.

1. Zkuste najít levnější nemovitosti

Pokud jste si již vybrali nemovitost svých snů, je tato rada asi nejméně přijatelná, za zvážení nicméně stojí. Nová pravidla hypotéky jsou velmi přísná a v některých bodech až diskutabilní, ale mohou dávat i smysl pro skupinu lidí, pro něž by nová hypotéka znamenala už příliš velké finanční zatížení. Pokud si najdete levnější nemovitost, bude celá kalkulace vypadat samozřejmě zcela jinak.

2. Konsolidujte své úvěry

Jednoduchou možností, která stojí za zvážení vždy je konsolidace půjček. Zejména v situaci, kdy máte více různých úvěrů (půjčka, kreditní karta, kontokorent, ale třeba i leasing). Pokud sloučíte všechny své půjčky do jedné, můžete snížit měsíční splátku o stokoruny i tisíce. Pokud se vám to povede, výrazně se ve váš prospěch zlepší výpočet DSTI.

3. Ručení jinou nemovitostí

Čím méně peněz si bude u banky chtít půjčit, tím samozřejmě lépe. Ručení jinou nemovitostí (přičemž ručit můžete třeba i více nemovitostmi najednou) vám může naprosto zásadně pomoci. Ne vždy se přitom musí jednat o ručení formou domu, či bytu. K ručení může být použita třeba i rekreační chalupa. Ručitelem může být i rodina, která vloží svou nemovitost do zástavy za vaši hypotéku. Ručení jinou nemovitostí však samozřejmě nese jistá rizika, dobře je tedy zvažte.

4. Navýšení měsíčních příjmů

Pokuste se zvážit možnost, jak získat peníze navíc. Rozdíl mezi tím, zda na hypotéku dosáhnete, nebo ne, může být velmi malý. I pár tisíc k měsíčnímu příjmu navíc může výrazně pomoci. Zkuste se tedy podívat na nabídky prací a dalších přivýdělků.

5. Žádejte o hypotéku s partnerem

Pokud žádáte o hypotéku na bydlení s partnerem, nebo ještě lépe životním partnerem. Vaše pozice se zásadně mění. Z pohledu bonity jste pro banku mnohem méne rizikovým žadatelem. Do celkových měsíčních příjmů se totiž počítají výdělky obou osob. A nemusí jít pouze o příjem ze zaměstnání, nebo podnikání. Do příjmů se samozřejmě počítá i rodičovský příspěvek či jiné trvalé renty (důchod, alimenty apod.).

6. Dotační programy

Zjistěte si, zda-li se vás netýká některý z vypsaných dotačních programů. Kupříkladu státní fond rozvoje bydlení například nabízí výhodný úvěr pro mladé. S dalšími dotačními programy typu Zelená úsporám můžete získat dotaci při přestavbě starší nemovitosti či výstavbě nové nemovitosti s nízkou energetickou náročností.

7. Získejte další peníze navíc

Zvažte, zda-li nemáte nějaký majetek, který můžete postrádat a tedy jej zkusit prodat. Můžete využít tržiště a aukce na prodej starší elektroniky, kterou už nepoužíváte, kol na kterých nejezdíte, šatů které už nenosíte atd. Podívejte se také na nabídku kombinovaného financování, které banky často nabízí. V praxi to funguje tak, že si k hypotéce vezmete další úvěr a ten použijete ke snížení hypotéky.

8. Jste OSVČ? Zapomeňte na výdajový paušál

Pokud podnikáte na volné noze, neuplatňujte minimálně jedno zdaňovací období před žádostí o hypotéku výdajový paušál. Pokud jste OSVČ, tak jistě víte o co jde. Důležité však pro vás bude také vědět, že v opačném případě bude banka hledět na vaše daňové přiznání a jako čistý příjem použije ten, který zůstane po odečtení výdajového paušálu – a ten můžete být o 40 % – 80 % nižší, než je skutečný. I s velmi dobrým příjmem jste najednou z pohledu banky málo bonitním žadatelem.

9. Vyčkejte na novelu zákona

Aktualizováno: Pokud na nákup nemovitosti nespěcháte, zkuste ještě chvíli vyčkat. Brzy by měla vejít v platnost novela zákona, která pravidla pro hypotéku lidem do 36 let značně zjednodušší. Znovu by se měla vrátit nabídka 100% hypotéky, přičemž pravidla pro DTI by mělo být vypočítáno z desetinásobku čistého ročního příjmu (nyní 9×) a DSTI by mohlo být až 50 % (poměr mezi čistým příjmem a nákladem na splátku hypotéky).

Nákup nemovitosti výdaje nekončí!

Pamatujte, že i pokud vše dobře dopadne a vysněnou nemovitosti koupíte, vaše výdaje tím bohužel nekončí. Některé se vás budou týkat velmi brzy, některé až se odstupem, pravděpodobně ale neuniknete ani jednomu…

- daň z nabytí nemovitosti platí kupující (4 % kupní ceny)

- poplatky na úřadech (nové osobní doklady, svoz odpadu atd.)

- nákup nového vybavení

- nákup parkovacího stání

- provize realitní kanceláře

- Jak se vyrovnat s novými pravidly hypoték, máme pro vás 8 dobrých rad

- Autor článku: Vlastimil Petříček

- Publikováno: 5. 7. 2019

- Kategorie: Hypotéky, Tipy na úspory

- Štítky: Hypotéka