Pojištění domácnosti. Na co si dát pozor, abyste svůj majetek ochránili efektivně

Publikováno 7. 10. 2019 v kategorii Pojištění, Vzdělávání

Dobře zvolené pojištění domácnosti by váš byt mělo ochránit před celou řadou možných katastrofických scénářů. Pokud vás velká voda nebo požár připraví o vybavení domácnosti, případně zloděj vykrade, můžete být přecijen o něco klidnější. Pojištění by mělo velkou část škod nahradit. Není to ale jen tak, takové pojištění skrývá řadu úskalí, zejména v podobě výjimek, plnění a podmínek pro výplatu. Co je dobré vědět předem a podle čeho pojištění domácnosti vybrat?

- Pojištění domácnosti chrání vnitřní vybavení vašeho bytu

- Nejlevnější balíčky obvykle nepokrývají statisticky nejčastější rizika

- Informujte se na limity plnění a podmínky pro výplatu u jednotlivých rizik

- Připojistit si můžete také stavební součásti bytu (vestavěná kuchyň, skříně atd.)

- Riziku podpojištění předejdete pravidelnou aktualizací pojistných smluv

Rozdíl mezi pojištěním nemovitosti a domácnosti

Jedním slovem zásadní. Jak pojištění nemovitosti, tak pojištění domácnosit spadají do kategorie tzv. majetkových pojištění, rozdíl mezi nimi je podstatný. Zatímco pojištění nemovitosti pokrývá škody způsobené na nemovitosti jako takové (tj. střecha, podlaha, obvodové zdi, …), pojištění domácnosti chrání před ztrátami, ke kterým může dojít na vnitřním vybavením a osobních věcech v bytě. Vnitřním vybavením se rozumí elektrické spotřebiče, cennosti, ale i dětské hračky či knihy. Mohou (ale nemusí) zde být zahrnuty také tzv. stavební součásti bytu, tedy kupříkladu kuchyňská linka, vestavěné skříně či podlahy. Záleží tedy na tom, jaké pojištění zvolíte a co zahrnuje, vybírat je přitom z čeho. Pojištění domácnosti nabízí většina pojišťoven na trhu.

V základu chrání před živly a zloději

Pojištění bývají poskytována v různých úrovních, od základního po nejkomplexnější. Stejně tak, jak roste počet rizik, které pokrývají, roste samozřejmě také celková cena pojištění. V souvislosti s tím je dobré vědět, že nejčastější rizika obvykle nepokrývá ta nejlevnější varianta pojistky. Jinými slovy. Rizika, která statisticky hrozí nejvíc bývají obsažena až v dražších balíčcích, šetřit se v tomto případě tedy nevyplatí. Základní pojištění domácnosti zpravidla kryje škody v domácnosti způsobené přírodními živly (kroupy, vichřice, úder blesku ap.). Často bývá zahrnutý také požár, loupež, povodně a záplava. V dražších variantách bývá například předpětí/podpětí v elektrické síti, únik vody, havárie vodovních rozvodů apod.

Povodeň a záplava není totéž

Pro běžného laika je to vlastně totéž, z pohledu pojišťovny se však jedná o dvě různé věci. Zatímco na jedno se může vztahovat pojištění, druhé může být zcela nechráněno. O povodni mluvíme jako o vodě, která se vylila z řek a nádrží (zahrnuta je také situace, kdy voda břeh řeky nebo nádrž protrhla). Záplavou pak pojišťovny rozumí vodu, která se šíří z jiných důvodů než povodeň. Typicky tedy silným deštěm, kdy si odtoková voda najde cestu přes nemovitost.

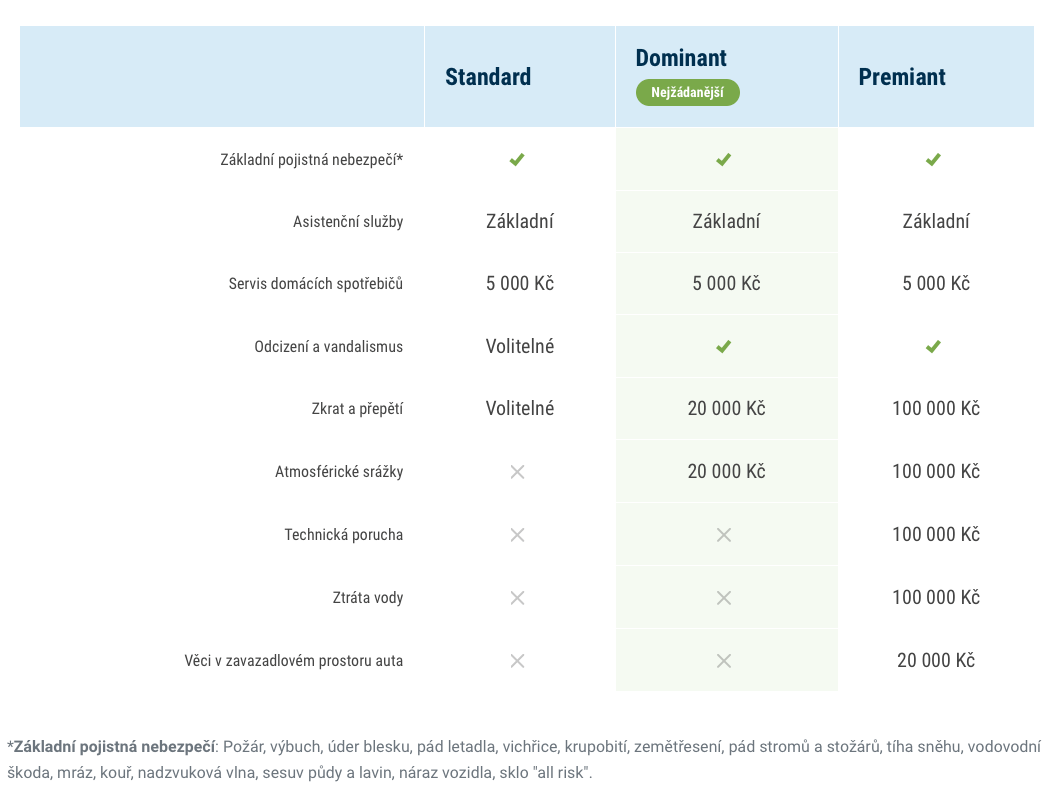

Ukázka variant pojištění domácnosti u ČSOB pojišťovny.

Pozor na podpojištění a nadpojištění

Pokud uzavíráte pojištění domácnosti, vyvarujte se podpojištění a naopak nadpojištění. Důkladně si spočítejte hodnotu majetku a tu zohledněte při sjednávání pojištění. Pokud chcete ušetřit a platit na pojistce méně, můžete být pojišťovnou penalizováni v podobě kráceného pojistného plnění. Peníze, které po škodné události od pojišťovny dostanete nebudou stačit na pokrytí škod. Nadpojištění je naopak stav, kdy je předmět pojištěn na vyšší částku, než je jeho hodnota. Takové pojištění je zbytečné, pojišťovna nikdy nebude plnit výše, než je skutečná hodnota, pouze budete na pojistce platit více. Tak jako tak myslete také na vhodnou výši spoluúčasti, tedy částky z vaší kapsy, kterou se budete podílet na každé škodné události. Za vyšší spolúčast dostanete slevu na pojistném, u drobných škod ale budete tratit.

Klíčové jsou výluky a podmínky pro výplatu

Výluky jsou situace u nichž pojišťovna předem deklaruje, že nebude nic platit. Výlukou nejčastěji bývají situace, kdy ke škodě dojde v důsledku války, teroristického útoku, zásahu státni moci nebo veřejné správy. Dobré je také vědět, že ke snížení plnění dojde i pokud ke škodám došlo vinou vlastní hrubé nedbalosti vás, nebo jiné osoby žijící v domácnosti. Podmínky pro výplatu jsou rovněž velmi důležité. Pojišťovna v nich říká, že jakých pomdínek dojde k vyplacené pojistky u jednotlivých rizik. Například, pokud dojde ke kráděži pojištěných věcí v domácnosti, peníze od pojišťovny dostanete jen v situaci, kdy zloděj předem překonal nějaké bezpečnostní opatření (zámek). Pokud ke škodě dojde úderem blesku, peníze nedostanete, pokud nemáte na domě hromosvod atd.

Pojistné plnění – obvyklé, časové a nové

Pokud dojde ke škodné události a pojišťovna přistoupí k výplatě pojistného, může se velmi snadno stát, že nakonec dostanete menší částku, než jakou byste rádi. Na vině jsou jednak pojistné limity, tedy maximální možné částky, které je pojišťovna ochotna vyplatit – každá pojišťovna je má nastavené různě a měli byste je znát předem, určitě je naleznete v pojistných podmínkách přiložených ke smlouvě. Situace, kdy ale dostanete jen 20 % hodnoty dané věci je samozřejmě nepříjemná. Dalším vlivem na vyplácenou částku pak je zohlednění způsobu, kterým pojišťovna bude plnit. Možnosti jsou přitom hned tři:

- Nová cena

- Novou cenou se rozumí cena, za kterou je možné v danou chvíli koupit srovnatelnou věc. Tato částka může být teoreticky vyšší i nižší, než částka, za kterou jsou poškozenou věc původně zakoupili.

- Časová cena

- Časovou cenou se rozumí cena, kterou měla poškozená věc těsně před škodnou událostí. Časová cena tedy zohledňuje předpokládané opotřebení věci v čase. Časovou cenou pojišťovny hodnoty zejména elektroniku.

- Obvyklá cena

- Obvyklá cena je cena, za kterou byste danou věci v daný moment mohli prodat. Obvyklou cenou pojišťovny zpravidla hodnotní osobní věci a cennosti.

Nezapomínejte aktualizovat své smlouvy

Abyste se vyhnuli potížím s podpojištěním, je vhodné čas od času své smlouvy patřičně aktualizovat. Zejména to platí v situaci, kdy své bydlení patřičně zhodnocujete (nábytek, elektronika apod.). Stará pojistka by vás nemusela patřičně ochránit, pokud by došlo ke škodám. Stejně tak se vyplatí čas od času převést jinam, pokud to bude dávat smysl. Využít přitom můžete řadu benefitů, každá pojišťovna má jiné. Zejména v oblasti asistenčních služeb bývá nabídka bohatá. Pokud si třeba zabouchnete, oceníte bezplatné služby zámečníka apod.

- Pojištění domácnosti. Na co si dát pozor, abyste svůj majetek ochránili efektivně

- Autor článku: Vlastimil Petříček

- Publikováno: 7. 10. 2019

- Kategorie: Pojištění, Vzdělávání