Proč si vzít hypotéku na bydlení v roce 2020? Jak dosáhnout na maximální limit i nejlepší úrok?

Publikováno 24. 8. 2020 v kategorii Hypotéky

Hypotéky na bydlení jsou již několik let velmi výhodné, úrokové sazby patří mezi nejnižší v historii a s tím jak roste průměrná cena nemovitostí se právě investice do vlastního bydlení jeví jako nejrozumnější varianta uložení a zhodnocení peněz. Jak získat maximální částku, nejvýhodnější úrok a zároveň čeho se vyvarovat, abyste na hypotéku vůbec dosáhli?

6 dobrých důvodů, proč bydlet ve vlastním

- Přestanete platit za bydlení někomu jinému

- Nejčastější důvod, proč se rozhodneme vzít si hypotéku a začít bydlet ve vlastním je ten, že si spočítáme celkové náklady, které každý měsíc odvádíme za pronajatý byt a zjistíme, že náklady na splácení vlastního hypotečního úvěru jsou v podobné výši. Proč pak platit za bydlení někomu jinému, když můžeme splácet své vlastní?

- Bydlet ve vlastním můžete během několika týdnů

- Zatímco na průměrný pražský byt by rodina ušetřila za desítky let, hypotéku lze v ideálním případě vyřídit během několika týdnů, stejně jako přepis v katastru nemovitostí. Od vyhlédnutí vysněné nemovitosti až po stěhování lze vše stihnout za 5-6 týdnů. Reálnější jsou ale v praxi spíše 2-3 měsíce.

- Úroky jsou stále velmi výhodné

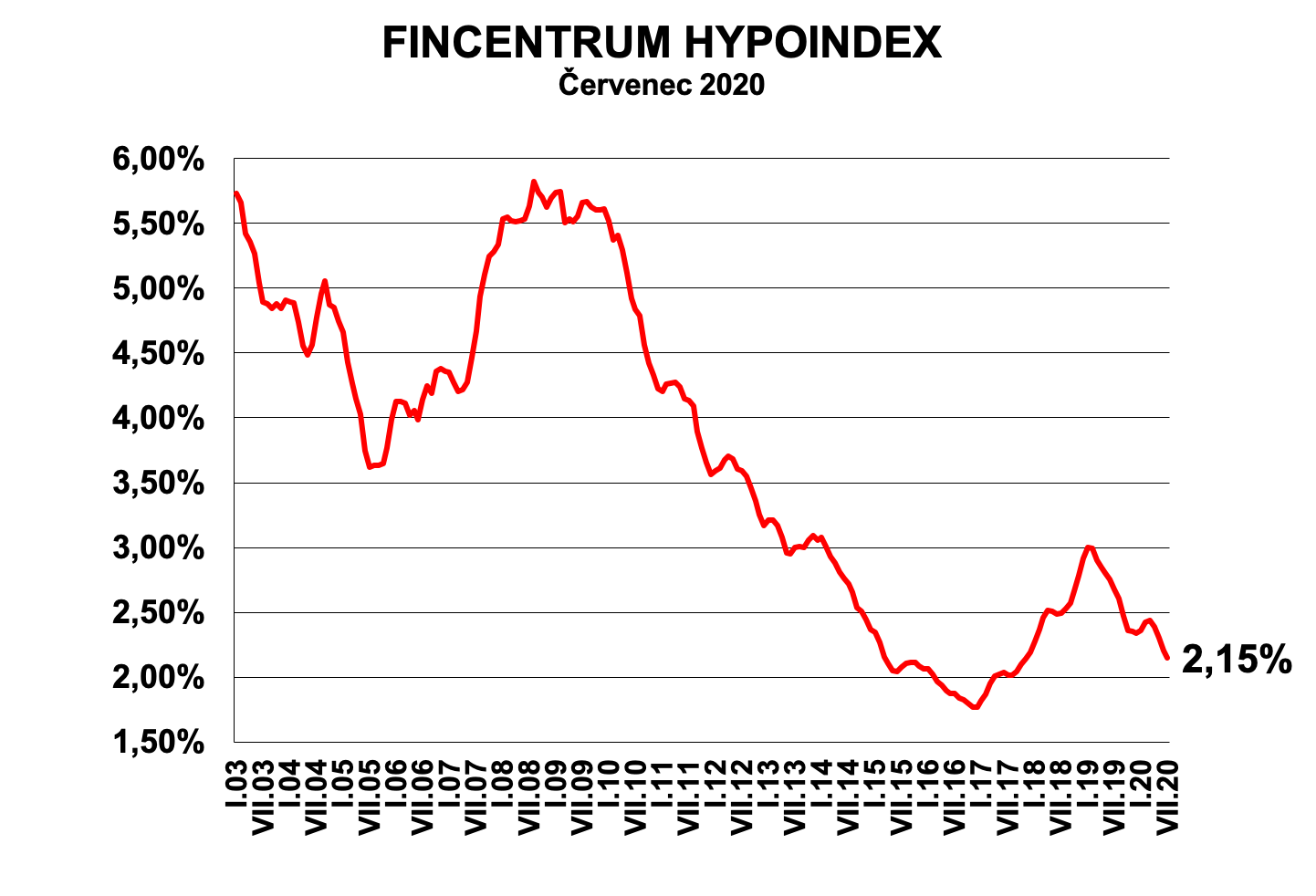

- Úrokové sazby nabízené bankami jsou v současné době na rekordně nízkých úrovních. Zatímco před 15 lety bylo běžné, že úroková sazba hypotéky byla vyšší než 10 % p.a., dnes jsou běžné úroky kolem 2 %, často i nižší. Dá se tedy tvrdit, že nejvýhodnější hypotéky tu máme poslední pár let, čemuž odpovídá i celkový počet a objem sjednaných úvěrů. Koronavirus sice dočasně trh zpomalil, ale ten se (i vlivem vládních opatření) velmi rychle zotavuje.

- Hypotéka nemusí být závazek na celý život

- Hypotéka bývá sjednána na dlouhé období, nejčastěji 20 až 30 let, to je podstatná část života a během ní se samozřejmě mohou požadavky na bydlení změnit. To, že během té doby splácíte svou hypotéku ale neznamená, že byste nemovitost nemohli prodat. Možné to samozřejmě je (stejně jako převod vaší hypoteční smlouvy na kupce), spolupráce s bankou je pochopitelně nezbytná, ale v principu jde pouze o to, že výnosem z prodeje umoříte zbývající jistinu hypotéky. Výši měsíčních splátek také můžete podstatně snižít, pokud se rozhodnete k mimořádným splátkám.

- Investice do nemovitosti je dobrý způsob, jak ochránit své peníze

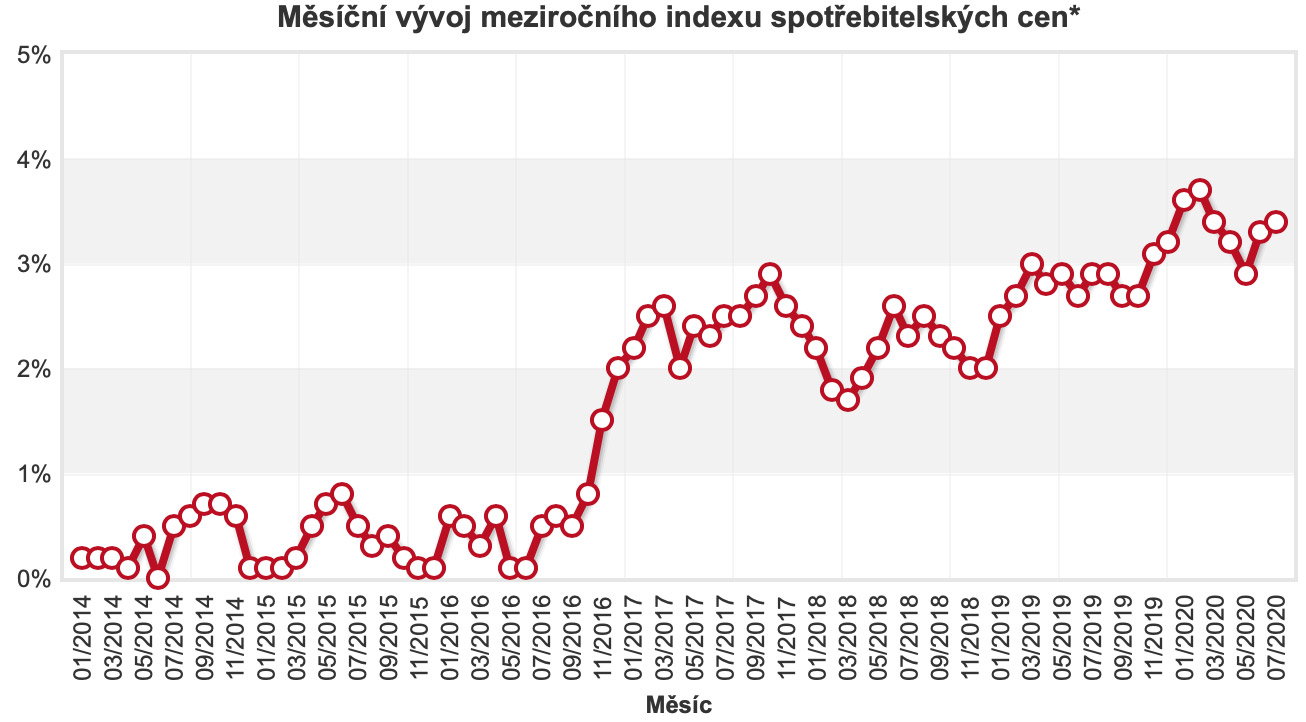

- Inflace každý rok ukusuje několik procent z hodnoty peněz, reálně si za ně tak každý rok koupíme o něco méně. 3% inflace vám z tisícikoruny ubere 30 Kč. A to se opakuje téměř každý měsíc a každý rok.

- Úspora na daních

- Úroky, které zaplatíte za hypotéku si můžete každý rok odečíst od svého daňového základu.

Měsíční vývoj meziročního indexu spotřebitelských cen (zdroj: ČSÚ)

Měsíční vývoj meziročního indexu spotřebitelských cen (zdroj: ČSÚ)

Jak získat nejlepší podmínky a výhodný úrok?

- Budťe připraveni ještě, než začnete hledat nemovitost

- Pomocí hypoteční kalkulačky nebo s pomocí kvalitního hypotečního poradce si dopředu zjistěte na jak vysokou hypotéku dosáhnete. Jinými slovy, kolik vám banky budou ochotné půjčit v závislosti na vaší bonitě. Hypoteční poradce ale i kalkulačka vám rychlý propočet připraví v podstatě na počkání. Vyhnete se tak situaci, kdy byste zaplatili zálohu na vybranou nemovitosti a zjstili, že si ji nemůžete vůbec dovolit. Spolu s tím si také dopředu nachystejte všechny potřebné osobní dokumenty potřebné k vyřízení žádosti (výplatní pásky, potvrzení o daňovém přiznání, výše závazků atd.). Ostatní dokumenty týkající se kupované nemovitosti pak bance dodáte ve spolupráci s realitní kanceláří nebo sami později.

- Pokud jste živnostník, nepoužívejte alespoň jeden rok výdajový paušál

- Výdajový paušál je výhodným instrumentem, který používá většina živnostníků ke snížení daňového základu. V praxi na daních zaplatí méně, než byste pravděpodobně zaplatili pokud přiznávali reálné náklady. Banky však na tento legální daňový postup pohlížejí tak, že jako daňový základ berou tuto částku uvedenou v daňovém přiznání, nehledě na to, že vlastně byla uměle ponížena o desítky procent. V praxi to znamená, že i velmi dobře vydělávající OSVČ může být z pohledu banky rázem nedostatečně bonitní. Jsou i výjimky a banky, které jednají racionálněji a dokáží poskynout hypotéku i OSVČ s paušálem, pravidlo to ale rozhodně není. Vždy se posuzuje žádost individuálně a v tomto případě to může trvat déle.

- Tvořte si vlastní finanční úspory několik let předem

- Impulzivní rozhodnutí vzít si hypotéku může být velmi rychle ukončeno faktem, že žadatel nemá žádné vlastní úspory. 100% hypotéky, kdy by banky byly ochotné půjčit na celou hodnotu kupované nemovitosti už na trhu nenaleznete. Reálně tak musíte mít „v kapse“ minimálně 10 % z ceny kupované nemovitosti. Hanebná 4% daň z nabytí nemovitosti byla naštěstí již letos zrušena.

- Pozor na bankovní i nebankovní registry dlužníků

- Vzali jste si v minulosti nějakou rychlou půjčku, kterou jste nespláceli včas? A nemusí to být pouze půjčka formou spotřebitelské úvěru, co třeba kreditní karta? Delší dobu nezaplacená složenka za plyn? Nedoplatek u mobilního telefonu? Toto všechno se může „propsat“ do registru dlužníků (NÁVOD: Jak dosáhnout vymazání záznamu z registru dlužníků SOLUS) a vystavit stopku vaší žádosti o hypotéku. Na druhou stranu, pokud jste v minulosti nějaký úvěr měli a řádně ho splatili, vaší žádosti to může pomoci. Tento fakt o vás bance poskytuje informaci o tom, že jste spolehlivým plátcem a může vás tak paradoxně dostat i do lepší situace než žadatele, který nikdy žádný úvěr neměl a banka o něm tudíž z tohoto pohledu neví nic.

- Všechny dluhy splaťte ještě než půjdete žádat

- Abyste se zápisu do registrů dlužníků vyhnuli, ale také abyste byli z pohledu banky co nejméně rizikový, je nutné mít všechny dluhy zaplacené ještě předtím, než o hypotéku půjdete vůbec žádat. To platí i o bezdlužnosti vůči finanční správě, ČSSZ a zdravotní pojišťovně. Ostatně tyto dokumenty si od vás banka pravděpodobně sama vyžádá.

- Pracujete v rizikovém oboru? Budete to mít těžší

- Koronavirová krize prokázala, že některé obory jsou výrazně náchylnější k výpadku příjmů, než jiné. Banky na to pochopitelně reagují po svém a některé tyto obory řadí mezi rizikové a hypotéku vůbec neposkytnou, anebo poskytnou za výrazně horších podmínek (LTV maximálně 70 % apod.). Mezi rizikové obory patří například servírky, barmani, herci, letušky, průvodci a zaměstnanci v cestovním ruhu. Naopak mezi preferovaná zaměstnání patří například lékaři, zdravotníci, právníci, učitelé na vysokých školách či zaměstnanci ve veřejné správě.

- Máte možnost ručit? Vaší žádosti to zásadně pomůže

- Máte ve svém okolí někoho, kdo by byl ochotný za vaši hypotéku ručit svou nemovitostí v odpovídající hodnotě? Nejčastěji to samozřejmě bývají rodiče. Pochopitelně takový závazek představuje určité riziko, ale je poměrně běžný. Rozhodně by ale možnost požádat rodiče neměla být na prvním místě, pokud se pro bydlení ve vlastním rozhodnete. Fakt, že si několik let dokážete spořit vlastní peníze je nejlepším důkazem, že jste na bydlení ve vlastním připraveni. Ručení další nemovitostí by tak mělo být spíše krajní možností.

- Žádejte ve dvojici, nejlépe jako manželé

- Pokud budete o hypotéku žádat ve dvojici, pro banku představujete menší riziko, zejména pokud jste oba dlohodobě zaměstnaní a máte pravidelný příjem. Spolužadatelem nemusí být nutně životní partner, může to být kdokoliv, kdo splní zákoné požadavky. Budete-li žádat jako manželský pár, automaticky vzniká společné jmění manželů (SJM) do něhož koupená nemovitost bude spadat. Při vyhodnocování žadatelů však banka bude důkladně lustrovat oba žadatele.

Co dělat, pokud hypotéku nezískám?

V první chvíli se jistě jedná o velké zklamání, ale nemělo by vás odradit. Berte to raději tak, že banka vám nepůjčila z důvodů, které by vám mohly v budoucnu způsobit vážné potíže se splácením. Radost z vlastního bydlení by tak mohly rychle vystřídat obavy z toho, že nebudete mít jak splácet. Navíc to, že jste neuspěli letos neznamená, že neuspějete přístí rok. Spořte dál a zkuste se zamyslet i nad získáním dalších peněz (např. prodej nepotřebných věcí, nebo další přivýdělek). Pokud jste jednali na vlastní pěst, můžete zkusit oslovit hypotečního specialistu, který se v oboru orientuje výrazně lépe a možná vám pomůže najít cestu, jak hypotéku získat. V neposlední řadě také možná budete muset slevit ze svých nároků na kupovanou nebo stavěnou nemovitost.

- Proč si vzít hypotéku na bydlení v roce 2020? Jak dosáhnout na maximální limit i nejlepší úrok?

- Autor článku: Helena Páralová

- Publikováno: 24. 8. 2020

- Kategorie: Hypotéky

- Štítky: top